Intermédiaires d’assurance, craignez le régulateur !

La massification de l’assurance affinitaire et l’envolée des insurtechs rendent l’industrie assurantielle particulièrement attractive. Une aubaine pour les fonds de private equity, qui investissent massivement dans les courtiers et autres intermédiaires en cette période de faibles rendements. La sanction du courtier affinitaire SFAM, épinglé par la DGCCRF le 5 juin 2019 pour pratiques commerciales trompeuses, rappelle aux managers et aux investisseurs que les pratiques de la distribution affinitaire ne sauraient méconnaître les droits des consommateurs / assurés. La multiplication des sanctions de l’ACPR contre les acteurs du secteur témoigne quant à elle de ce que l’assurance demeure un domaine fortement réglementé. Deux sujets qui vont retenir l’attention des parties lors d’opérations de M&A impliquant des intermédiaires d’assurance.

« Aujourd’hui, c’est presque devenu une faute de ne pas avoir de courtier dans son portefeuille ! »(1). L’essor de la distribution affinitaire de produits d’assurance, amplifié par le développement croissant des insurtechs ces dernières années, n’a fait que renforcer l’appétit des fonds de private equity pour les intermédiaires d’assurance. La sanction du 5 juin dernier prononcée par la DGCCRF contre la SFAM, leader français des garanties affinitaires de biens électroniques, rappelle toutefois aux investisseurs que le régulateur ne transige ni avec la conformité, ni avec la protection des assurés.

Wind of Change

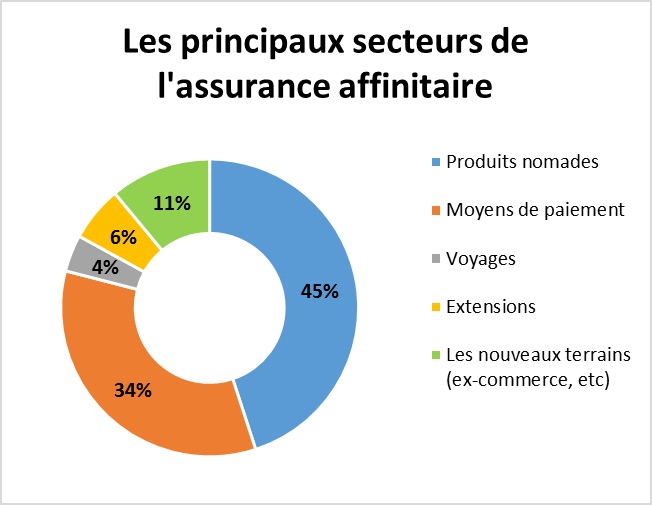

La distribution affinitaire d’assurances se définit comme la vente de produits d’assurance ciblant des personnes en tant que membres d’un groupe (plus ou moins cohérent). La pratique s’est d’abord développée avec des produits destinés à des groupes dont les membres avaient des caractéristiques communes fortes : golfeurs, chasseurs, expatriés, praticiens des professions réglementées, etc. Devenue une manière de massification de la vente d’assurances à faibles primes en s’adossant aux cartes de paiement au début des années 2000, l’assurance affinitaire a désormais pleinement pénétré les circuits de la grande distribution via des garanties portant sur l’électroménager et les biens électroniques nomades. Ce segment constitue désormais la majorité du marché affinitaire (voir ci-desous).

Répartition du marché de l’assurance affinitaire de masse en France en 2017. Infographie issue d’un article du cabinet Wavestone en date du 6 janvier 2017

En effet, le modèle affinitaire a largement bénéficié de l’augmentation incessante de la sophistication – et donc du prix – des biens d’équipement électroniques, au premier rang desquels les smartphones. Et alors que le prix de vente de l’iPhone dépassait la barre symbolique du millier d’euros en 2017, cotiser une dizaine d’euros supplémentaires pour bénéficier de bonnes garanties sur son téléphone paraît désormais rationnel. D’autant que la solidité des portables n’a pas augmenté aussi rapidement que leur prix. Des acteurs comme April, la Société française d’assurance multimédia (SFAM), Gras Savoye Willis ou encore Orange Courtage l’ont bien compris. La création, en 2012, de la Fédération des garanties et assurances affinitaires (FG2A) par un ensemble de courtiers, assureurs et distributeurs, illustre bien le succès du modèle économique de l’affinitaire.

Devenue courtier à part entière en 2010, la SFAM a connu ces cinq dernières années une croissance vertigineuse : 2400% ! Pour de nombreux professionnels du secteur, ces chiffres suffisent à montrer que l’avenir appartient à l’affinitaire : après avoir réalisé 50 millions d’euros de chiffre d’affaires en 2015, 135 en 2016, 250 en 2017, la SFAM affichait un revenu de 500 millions d’euros en 2018 et tablait sur 740 millions début juin 2019.

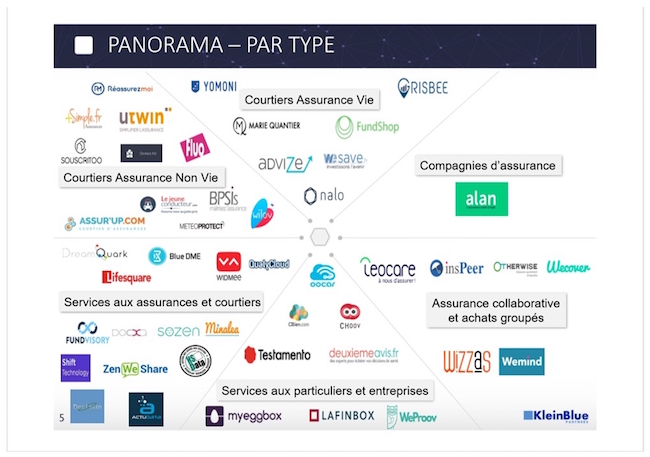

Une autre source de croissance du secteur assurantiel réside dans la multiplication du nombre et des types d’« insurtechs », ces fintechs spécialisée en assurance (voir le graphique ci-dessous) qui sont pour leur plus grande part des intermédiaires d’assurance(2).

Signe des temps, les incubateurs destinés à accompagner les jeunes pousses du secteur assurantiel se multiplient ces dernières années. C’est ainsi qu’AXA inaugurait l’incubateur Kamet en 2015 et que CNP lançait en 2016 son programme de financement Open CNP, doté de 100 millions d’euros pour 5 ans. Plus récemment, les grands assureurs mutualistes(3) exprimaient le désir de promouvoir l’innovation solidaire au sein de l’incubateur niortais French AssurTech (février 2018), et la FFA lançait le Hub à l’automne 2018, incubateur qui propose notamment du conseil en regulatory aux start-ups et qui met directement les entrepreneurs en contact avec les différents assureurs pour solliciter des financements. L’Argus, média incontournable du secteur assurantiel, tenait début juillet 2019 la deuxième édition de l’Argus Factory, salon dédié à la transformation de l’industrie.

Infographie réalisée par le cabinet Klein Blue dans son Panorama Insurtech France 2017. Au-delà du critère purement quantitatif, la cabinet de conseil en innovation insiste sur la diversification du secteur.

Le private equity à fonds sur les courtiers

Expansion de la distribution affinitaire d’un côté, dynamisme des insurtechs de l’autre, il semble normal que les intermédiaires d’assurance attirent l’attention des investisseurs. Les fonds du non-coté sont plus friands que jamais de ces courtiers qui cochent toutes les cases nécessaires à un LBO réussi : cashflow généré par l’encaissement des primes, qui rassure les créanciers et autorise à financer les deals avec une forte proportion de dette senior, importance des marges et donc profitabilité, et surtout récurrence de l’activité, qui rend le chiffre d’affaires d’un courtier largement prévisible d’une année sur l’autre et contribue à rassurer les investisseurs. Pour ces différentes raisons, les intermédiaires d’assurance figurent dans la fourchette haute des valorisations, avec un multiple EBITDA généralement compris entre 9 et 15.

Toutes les étoiles semblent s’aligner pour les acteurs de l’industrie du courtage, qui peuvent de cette manière financer leur croissance en vendant à prix d’or des participations à leur capital aux fonds de private equity.

En retour, les fonds sont en mesure de réaliser de belles plus-values qui attirent les investisseurs vers le non-coté – catégorie à laquelle appartient la majorité des intermédiaires d’assurance. L’attrait pour ce mode d’investissement alternatif, qui n’offre pas la liquidité des marchés financiers, s’explique par l’excédent de liquidités disponibles, du fait des politiques monétaires expansionnistes mises en place par les banques centrales après 2008 (« assouplissement quantitatif » notamment). Les taux sont à zéro – voire négatif dans le cas de certaines obligations souveraines – ce qui incite les détenteurs de capitaux à s’écarter des voies traditionnelles d’investissement pour aller chercher de la rentabilité dans le private equity.

Un facteur sociologique tend à renforcer la croissance de l’industrie du courtage : elle s’est développée en France dans les années 1980 avec la financiarisation de l’économie, souvent sous l’impulsion d’entrepreneurs indépendants qui désirent maintenant réaliser leur capital. Cela explique en partie le fait que la demande des investisseurs rencontre efficacement une offre de la part des courtiers, qui sont prêts à céder leurs parts.

L’équation est posée dans les mêmes termes pour les insurtechs, qui bénéficient de l’explosion du nombre de fonds de venture capital, dont certains acceptent de s’impliquer de plus en plus tôt aux côtés des entrepreneurs (business angels, financements en « seed » ou « early stage »). Les assureurs sont intéressés au premier chef à la vigueur de l’insurtech. La tentation est grande, pour ceux qui sont parfois pointés du doigt comme les débiteurs d’une « dette technologique », de rattraper le temps perdu en entrant dans la course du capital-risque. Aussi le rôle des « corporate VCs » dans le financement de l’innovation est-il à souligner, comme le montrent les montants engagés par Maif Avenir (250 millions d’euros) et Axa Venture Partners (lancé en 2015, 425 millions d’euros sous gestion).

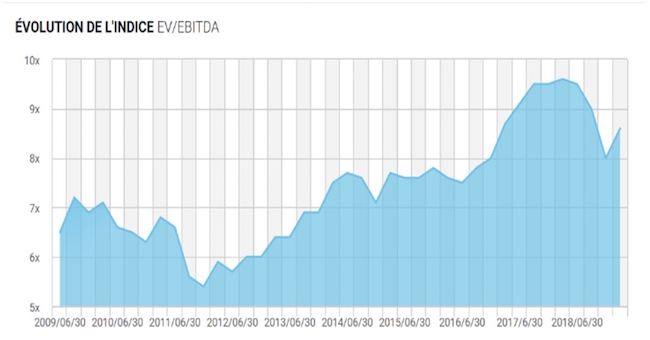

Graphique produit par le cabinet de recherche Infront Analytics qui montre la tendance haussière du ratio EV/EBITDA, outil de valorisation du non-coté très répandu. Il n’est pas rare que des courtiers soient rachetés pour un prix allant jusqu’à 15 fois l’EBITDA.

« Il faut être ultra-clean »

Tout le piège consisterait à en oublier que le secteur de l’assurance fait l’objet d’une grande attention de la part du régulateur. La transposition des directives européennes DIA(4) et DIA 2(5), ainsi que la montée en régime de la réglementation contre le blanchiment et le financement du terrorisme (« LCB-FT »), en sont les exemples les plus éloquents. L’Autorité de contrôle prudentiel et de résolution (ACPR) a multiplié le nombre et le montant des sanctions qu’elle prononce depuis sa création en 2010.

Le climat politique actuel appelle à un respect scrupuleux des directives de LCB-FT. La sanction de 8 millions d’euros prononcée lors de la décision du 26 juillet 2018 à l’endroit du courtier SPB réprimait ainsi des insuffisances jugées « importantes » au sein de son dispositif LCB-FT. Cette réglementation est récente, et son respect peut parfois constituer un investissement lourd pour les acteurs de taille modeste ou encore les intermédiaires à titre accessoire(6), comme c’est le cas de nombre de sociétés de conseil qui proposent de l’assurance en complément de leurs prestations. Ceux-ci sont pourtant à peine épargnés, et doivent mettre en œuvre la quasi-totalité des directives décrites dans les nombreuses Lignes directrices régulièrement publiées par l’ACPR.

On comprend donc l’importance des enjeux de conformité réglementaire pour les nouveaux intermédiaires, a fortiori dans la perspective du private equity. Car les fonds d’investissement prennent de plus en plus en compte le niveau de conformité d’une cible dans sa valorisation financière : « Il faut être ultraclean ! »(7).

Minimum respect

Les intermédiaires d’assurance ne doivent pas négliger les droits du consommateur, avec qui la législation française est particulièrement protectrice. Le principe posé par la jurisprudence (Cass., 2e Ch. Civ., 01/06/2011, 09-72.552 10-10.843)(8) selon lequel le doute sur l’interprétation des clauses des contrats d’assurance profite à l’assuré incarne ce parti pris. , qui étend considérablement les possibilités de résiliation et de rétractation du consommateur(9), n’en est pas une illustration moins éloquente. La Banque Postale s’est vue infliger une sanction d’un montant de 5 millions d’euros en sa qualité de d’intermédiaire, lors de la décision du 18 mai 2017. L’ACPR lui reprochait une déficience de ses dispositifs d’information de ses clients en cas de pertes trop importantes sur certains produits d’assurance-vie.

Parce qu’elle repose sur un modèle essentiellement B2C, l’assurance affinitaire présente un risque accru de méconnaissance du droit de la consommation. Le 5 juin dernier, la Direction générale des fraudes (DGCCRF) a sanctionné la SFAM pour « pratiques commerciales trompeuses », dans le cadre d’une transaction pénale(10) de 10 millions d’euros. La Direction de la répression des fraudes reprochait au courtier des pratiques de vente avec prime de nature à induire en erreur le consommateur. Les contrats litigieux étaient distribués dans les magasins Fnac-Darty par les employés de l’enseigne et souvent présentés comme des réductions portant sur le produit assuré (téléphone, casque, etc.). En conséquence, de nombreux clients se sont retrouvés assurés sans le savoir jusqu’au prélèvement mensuel des primes. Les associations de consommateurs ont souligné de surcroît le nombre important d’exclusions figurant dans ces contrats, ce qui les rendait, de leur point de vue, peu utiles, ainsi que les grandes difficultés pour résilier les contrats en question auprès du service clients de la SFAM. L’UFC-Que Choisir est à l’origine de la plainte déposée contre la SFAM et la Fnac en août 2018. Les raisons pointées comme étant à l’origine du problème sont notamment la générosité des primes, qui s’élevaient à 5,50€ par contrat souscrit pour les employés de la Fnac (contre 1€ ou 2€ en règle générale), les pressions managériales et le manque de formation des employés du retail sur les sujets assurantiels – ce qui peut être vu comme un manquement à l’obligation d’information précontractuelle(11), principe auquel le régulateur est très sensible dans le cas des contrats d’assurance. Certains ont vu un potentiel conflit d’intérêt dans la prise de participation de la SFAM dans Fnac-Darty en février 2018. L’entreprise détient 11% du groupe, ce qui en fait le deuxième actionnaire. Notons enfin que la DGCCRF – et il s’agit d’une première – a obligé la SFAM à rembourser les consommateurs lésés.

L’ACPR questionnait enfin l’utilité de certains contrats affinitaires dans une publication d’octobre 2018, rapportant les critiques formulées par les associations de défense des consommateurs selon lesquelles les garanties offertes sont souvent déjà couvertes par la plupart des contrats d’assurance multirisques habitation ou par la garantie légale de conformité(12).

En conclusion, la conformité et le respect du droit de la consommation sont devenus des enjeux essentiels pour les courtiers et donc indirectement pour les fonds d’investissement. Et si l’avenir semble prometteur pour cette industrie en plein bouleversement, il est devenu essentiel de bien maîtriser le droit et la pratique assurantiels afin de saisir toutes les opportunités qui se présentent aux entreprises et aux investisseurs. Aussi la conformité est-elle appelée à devenir un point inévitable des négociations portant sur la valorisation de ce type d’intermédiaires d’assurance.

Jérôme Goy

______________

Sources:

(1) Jean-Louis Duverney Guichard, Partner M&A du cabinet EY, le 13 septembre 2018 à L’Argus de l’assurance

(2) Au sens de l’article L511-1 du Code des assurances

(3) GROUPAMA CA, IMA, MAAF, MACIF et MAIF

(4) Loi du 15 décembre 2005 portant diverses dispositions d’adaptation au droit communautaire dans le domaine de l’assurance et décret du 30 août 2006 relatif à l’intermédiation en assurance et modifiant le code des assurances (partie réglementaire) dans le cadre de la transposition de la directive européenne du 9 décembre 2002

(5) Ordonnance du 16 mai 2018 et décret du 1er juin 2018 relatifs à la distribution d’assurances, dans le cadre de la transposition de la directive européenne du 20 janvier 2016

(6) Au sens de l’article L511-1 du Code des assurances

(7) David Salabi associé fondateur de la banque d’affaires Cambon Partners, cité par L’Argus dans un article du 7 septembre 2017

(8) Sur le fondement de l’article L133-2 du Code de la consommation

(9) Notamment en donnant à l’assuré la possibilité de résilier à la date de son choix les contrats d’assurance MRH et automobile, celle de changer d’assurance-crédit immobilier à compter d’une période d’un an après la signature du prêt tout en interdisant au prêteur de facturer des frais

(10) Procédé établi par la loi « Taubira » du 15 août 2014 (relative à l’individualisation des peines et renforçant l’efficacité des sanctions pénales) et le décret d’application du 13 octobre 2015

(11) Posée par l’article 1112-1 du Code civil

(12) Posée par l’article L217-4 du Code de la consommation